〒135-0033 東京都江東区深川1丁目1-2 協和ビル2階12(門前仲町駅6番出口より徒歩2分)

家族信託(事前の認知症対策)

こんな想いはありませんか・・?

- 「親のお金や財産を、これからの介護や親の希望することに使いたい」。

- 「親が介護施設へ入居するお金は、自宅を売ってまかないたい。」

- 「成年後見の他に使いやすい認知症対策はないの?」

何も対策をしないまま親が認知症になり、判断能力がなくなったらどうなるのでしょうか?

- 1預貯金が凍結し、介護費用や介護に通うための交通費が子供の持ち出しになります。重要な契約を結べないため、親名義の不動産の売却ができなくなります。

- 21.の状況を解消するためには、成年後見人をつけなければならなくなります。

- 3成年後見人は裁判所が選ぶため、家族がなれない場合もあり、本人が亡くなるまでやめられません。その間、後見人への報酬はずっと払い続けなければなりません。後見制度は本人の財産保護が目的であるため、使途が制限され、リスクのある財産管理・運用はできません。

本人が老後資金に貯めた財産をいざというときに自分のために使えないのは悔しいですね。

成年後見以外で家族でできる有効な財産管理の対策はないものでしょうか・・。

こうした悩みを解決できるのが、家族信託 です!

親が判断能力があるうちに親の資金や不動産を子供に託し、親のためにそれを管理・処分できるようにします。

これを利用すると・・・

- 預金凍結を気にせずに、介護費用、医療費などを親の資金から払える。

- 親が介護施設へ入所した後に、自宅を売却できる。

- 不動産の修繕、リフォーム、賃貸、建替え、購入、相続税対策ができる。

- 財産をだれに託すか本人が決められる。

- 家族に財産を託すため、報酬が安くなる又はかからない。

- 親が亡くなった後の信託財産を誰に渡すか、数代先まで指定できる。(遺言機能)

お客様の事例

事情:Aさんの両親は実家で二人暮らし。お父様は認知症になったお母様の世話をしながら暮らしていましたが、ある日、転んで骨折して入院。それをきっかけに体力も認知機能も低下して介護老人保健施設へ入所しました。Aさんは独り暮らしとなったお母様のために週末は実家に通うようになりましたが、仕事と介護の日々に疲労がたまり、認知症が進行したお母様のために介護施設を探しています。

問題:認知症が進行したお母様の預貯金は凍結してしまいます。お父様の預貯金からはAさんが家族カードを使って引出しを行っていますが、今後両親が介護施設に入所する費用をまかなうためには、実家を売るしかないと考えています。成年後見制度は、費用が発生したり、家族で物事が決められなくなるのではと心配しています。

解決方法:認知症が進行したお母様の預貯金は多くないので引出しを諦め、判断能力が認められるお父様と家族信託の契約を結びます。信託財産は金銭と不動産とし、両親が介護施設に移ってから実家を売って施設費用に充てます。それまでにかかる費用は信託した金銭から支出できるようにします。

Aさんは、両親の介護に奔走するなか、将来の資金について調べていたそうです。成年後見制度はデメリットを心配し、「煮詰まっていた」と話しています。

家族信託を知ったときは、「これだ!」と光が差したそうです。

今回、無事にお父様と信託契約が結べてほっとしていました。

お気軽にご相談ください

新しい認知症対策である家族信託は、仕組みがわかりづらく、契約を組める専門家も少ないため、社会によく認知されているという状況にはありません。

親に判断能力がなくなってからでは信託契約は結べません。早めに家族や財産の状況を確認し、家族信託や成年後見制度などの認知症対策のうちどれが自分たちに合っているのかを話し合っていただきたいと思います。介護費用を親の口座から支払えず、特定の子供がいつも支払っていれば、後の相続のときに争いの種にもなりかねません。

今まで50件以上の家族信託の案件に携わってきた実績があります。

これからの財産管理に不安を抱えている方、実際に検討されている方、

ぜひお気軽にご相談ください。

親の介護前から相続までの”ほっと安心”を提供いたします。

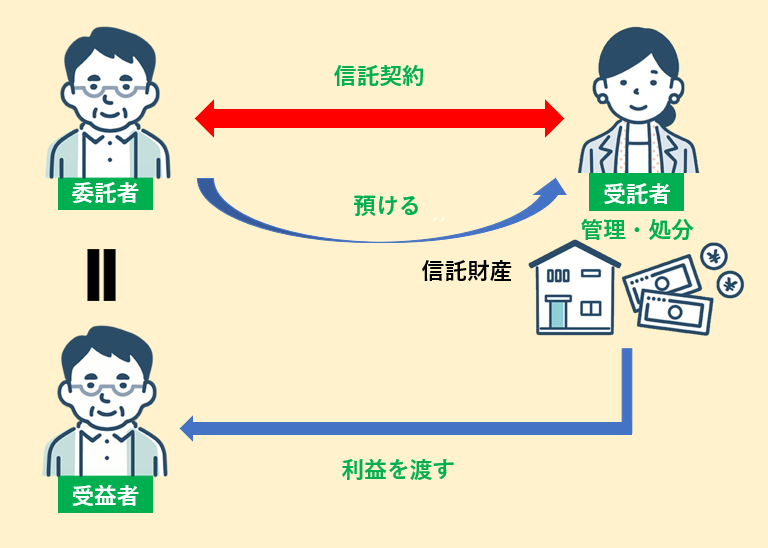

家族信託とは?

家族信託とは、家族による家族のための財産管理の手法の1つです。

自分の財産を信頼できる家族に任せることで、将来も財産を有効活用しようとするものです。

認知症などで判断能力がなくなると、銀行口座が凍結し、不動産の売買契約などもができなくなります。介護費用捻出のためや空き家対策のために実家を売ろうと考えていても、売るときに名義人に判断能力がないとみなされれば、売却ができなくなってしまいます。その段階では、成年後見人をつけるしか選択肢がありません。

そこで、本人(委託者)に判断能力があるうちに、財産を信頼できる家族(受託者)に託しておけば、判断能力を失った後でも、本人(受益者)のために受託者が財産を管理、処分できるようになるのです。

家族信託のメリット

判断能力がなくなっても財産管理ができる

家族信託では、委託者が元気なうちに受託者へ財産の名義変更を行うため、委託者の判断能力がなくなっても、受託者が信託財産の管理や処分を行うことができます。

成年後見よりも柔軟に財産管理ができる

成年後見制度は本人の財産保護が目的であるため、資産運用など本人の財産を減らすリスクのある財産管理・運用はできません。また、自宅を売却するには家庭裁判所の許可が必要となります。一方、家族信託ではそういった制限がなく、積極的で柔軟な資産活用が可能です。

二次相続も含めた財産の承継先を決定できる

本人が亡くなった後の財産の承継先を決める方法としてすぐ思いつくのは、遺言でしょう。しかし、遺言は、自分が亡くなった直後の相続については承継先を決められますが、二次相続以降については決められません。例えば、「自分が亡くなったら子供A」とは指定できますが、「子供Aが亡くなったら孫B」という遺言の記載は無効になるのです。一方、家族信託では、受益者を連続して指定することができるので、自分の財産が代々引き継がれていく先を見通すことができます。

家族信託のデメリット

受託者の負担が大きい

受託者は託された大切な財産を責任をもって管理しなければなりません。この義務を怠って他人に損害を与えた場合は、その損害を賠償する責任が発生します。信託財産で全部を賠償できない場合は、受託者の財産から補填しなければなりません。また、毎年帳簿を作成して、受益者に信託財産の状況を報告する手間もかかります。

損益通算ができない

複数の収益不動産を所有している場合、不動産の黒字分から他の不動産の赤字分を差し引いて不動産所得とすることができるため、所得税の節税になります。しかし、信託財産に一部の収益不動産をを組み入れた場合には、他の不動産との損益通算ができなくなります。収益不動産の一部を信託する場合は、見込みの税額を考慮して、信託するかを慎重に判断する必要があります。

遺留分を侵害するおそれがある

家族信託で信託財産に組みいれた財産については、相続時の承継先も定めることができます。しかし、特定の相続人に偏った割合で承継させる場合は、他の相続人の遺留分を侵害していないか注意が必要です。遺留分とは、一定の相続人に対して遺言などによっても奪うことのできない最低限の取り分のことで、請求された場合は金銭で支払う必要があります。

後の相続で揉めないために、家族信託を検討するときには家族会議をお勧めします。他の相続人の了承を事前にとったり、遺言で信託財産以外の財産を割り当てたり、トラブルにつながらない方法を話し合っておきましょう。

料 金 表

1.コンサルティング費用(以下含む)

・家族信託の内容の検討

・信託契約書案の作成

・信託口口座作成のための銀行との調整

・公証役場との契約書案の調整

・公証役場への契約立ち合い

| 信託財産の評価額 | 報酬額(税別) |

| 1億円以下の部分 | 1%(但し、最低30万円) |

| 1億円超~3億円以下の部分 | 0.5% |

| 3億円超~5億円以下の部分 | 0.3% |

| 5億円超~ | 応相談 |

2.不動産登記費用

金12万円~(税別)

※信託目録登記費用を含みます。

※不動産の数や法務局の数によって変わります。

3.その他実費

(1)公証役場の手数料

(2)信託登記の登録免許税:土地は固定資産評価額の0.3%

建物は固定資産評価額の0.4%

(3)その他登記事項証明書、郵送費、交通費等

家族信託の仕組みからご説明いたします。

どうぞお気軽にお問い合わせください。

お気軽にお問合せください

お電話でのお問合せ・相談予約

<受付時間>

9:00~18:00

※土曜・日曜・祝日は除く

(ご予約をいただければ、休日も対応可能です。)

フォームは24時間受付中です。お気軽にご連絡ください。

新着情報・お知らせ

8月12日から8月19日までは、夏季休暇とさせていただきます。

ご不便をおかけいたしますが、何卒よろしくお願い申し上げます。

参加者の皆様から多くの質問をいただき、感心の高さを感じました。

ぽぷら司法書士事務所

住所

〒135-0033 東京都江東区深川1丁目1-2 協和ビル2階12

アクセス

門前仲町駅6番出口より徒歩2分

受付時間

9:00~18:00

定休日

土曜・日曜・祝日

(ご予約をいただければ、休日も対応可能です。)